Kenapa Beli Rumah Sekarang Bisa Jadi Keputusan Finansial yang Keliru? (Sudut Pandang Realistis untuk Gen Z & Milenial)

Di tengah budaya yang menganggap memiliki rumah sebagai simbol kesuksesan, muncul sebuah sudut pandang yang cukup “mengganggu kenyamanan”: membeli properti sekarang, khususnya di kota besar, bisa jadi bukan keputusan yang bijak. Perspektif ini diangkat oleh channel Success Before 30, yang membahas realita pahit di balik impian punya rumah—terutama bagi generasi muda saat ini.

Namun, benarkah membeli rumah sekarang adalah langkah yang buruk? Atau justru kita hanya perlu mengubah cara pandang? Artikel ini akan mengulasnya secara lebih dalam dan seimbang.

🏙️ Realita Harga Properti di Kota Besar

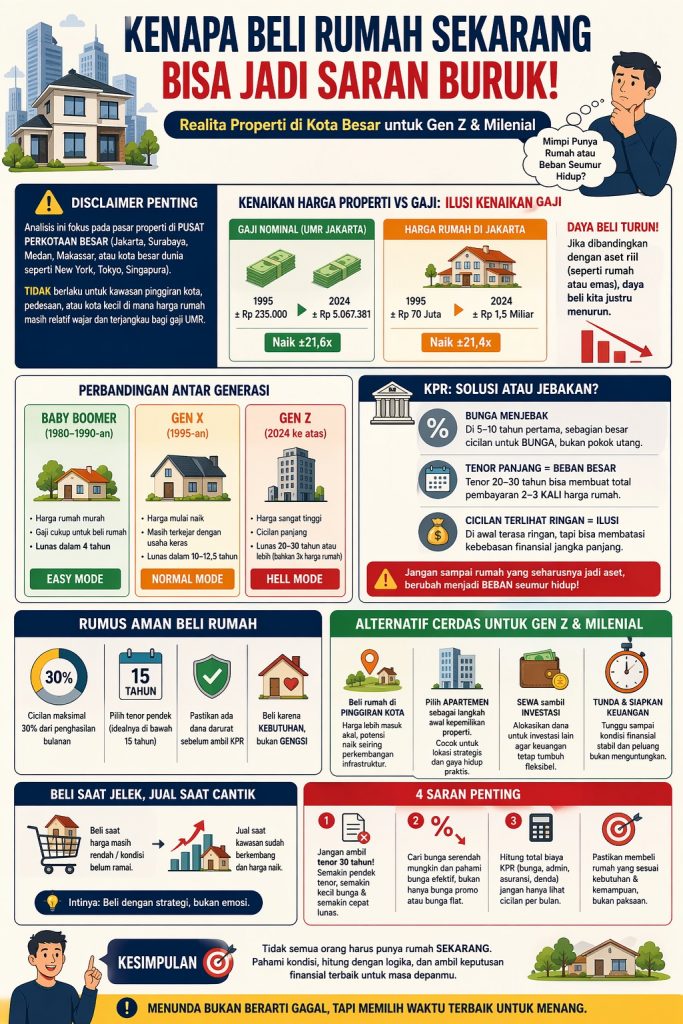

Tidak bisa dipungkiri, harga properti di kota-kota besar seperti Jakarta, Surabaya, hingga kota global seperti Tokyo atau New York City mengalami lonjakan yang sangat signifikan dalam beberapa dekade terakhir.

Masalahnya, kenaikan harga ini tidak diimbangi dengan pertumbuhan gaji yang setara. Akibatnya, daya beli masyarakat—khususnya Gen Z dan milenial—terhadap properti semakin melemah.

Jika dulu seseorang bisa membeli rumah dengan 4–10 tahun penghasilan, kini butuh waktu 15–30 tahun, bahkan lebih. Ini bukan sekadar perubahan angka, tapi perubahan sistemik yang memengaruhi gaya hidup dan stabilitas finansial generasi sekarang.

💰 Ilusi Gaji Naik, Tapi Daya Beli Turun

Banyak orang merasa bahwa gaji saat ini lebih tinggi dibanding generasi sebelumnya. Secara nominal, itu benar. Namun, jika dibandingkan dengan harga aset seperti rumah atau emas, nilainya justru menurun.

Sebagai ilustrasi sederhana:

Dulu, gaji bisa membeli lebih banyak “aset riil”. Sekarang, meskipun gaji naik,

harga rumah naik jauh lebih cepat.

Inilah yang sering disebut sebagai ilusi kenaikan gaji. Kita merasa lebih sejahtera, padahal secara kemampuan membeli aset, justru lebih tertinggal.

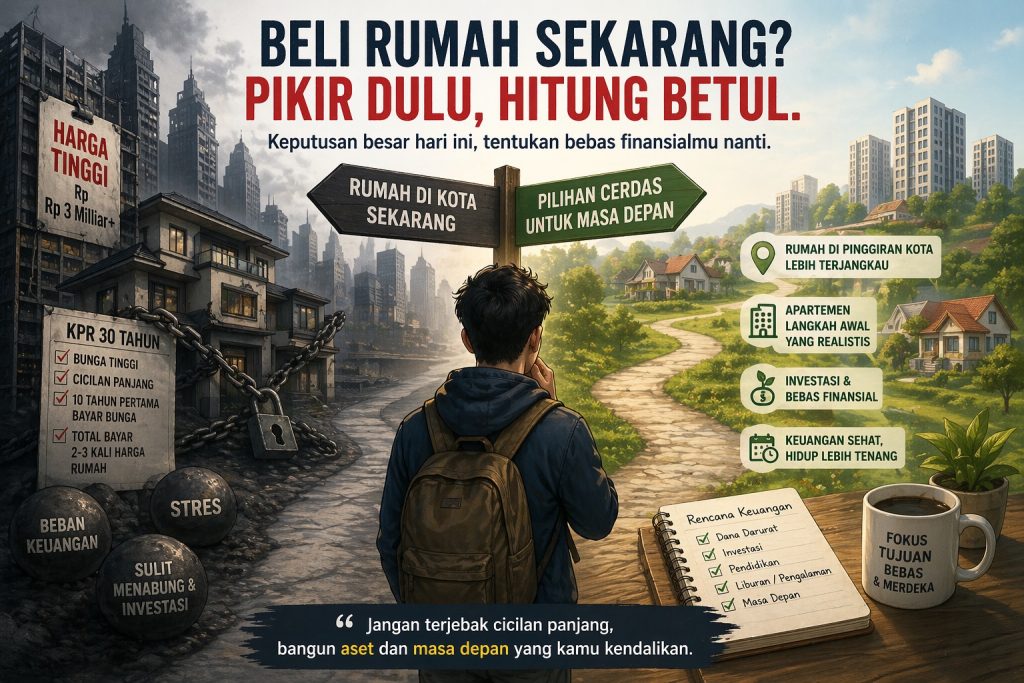

🏦 KPR: Solusi atau Jebakan Finansial?

Salah satu cara paling umum untuk membeli rumah adalah melalui Kredit Pemilikan Rumah (KPR). Sayangnya, banyak orang tidak benar-benar memahami bagaimana sistem ini bekerja.

Beberapa fakta penting tentang KPR:

- Di 5–10 tahun pertama, sebagian besar cicilan digunakan untuk membayar bunga, bukan pokok utang

- Tenor panjang (20–30 tahun) membuat total pembayaran bisa mencapai 2–3 kali harga rumah

- Cicilan yang terlihat “ringan” di awal sering kali menyesatkan

Artinya, meskipun terlihat terjangkau, KPR bisa menjadi beban jangka panjang yang membatasi kebebasan finansial seseorang.

Bahkan, tidak sedikit orang yang akhirnya “terjebak” dalam cicilan, sulit menabung, dan kehilangan fleksibilitas dalam mengambil keputusan hidup lainnya.

⚖️ Perbandingan Generasi: Dulu vs Sekarang

Perubahan kondisi ekonomi sangat terasa jika kita membandingkan antar generasi:

- Generasi Baby Boomer (1980–1990-an): harga rumah relatif murah, bisa lunas dalam beberapa tahun

- Generasi Gen X (1995-an): masih bisa mengejar harga properti dengan usaha ekstra

- Generasi Gen Z (sekarang): menghadapi harga tinggi, cicilan panjang, dan tekanan ekonomi yang lebih kompleks

Kondisi ini sering disebut sebagai “Hell Mode”—di mana memiliki rumah bukan lagi sekadar kerja keras, tapi juga soal keberuntungan dan strategi.

🚪 Apakah Harus Tetap Memaksakan Beli Rumah?

Jawaban jujurnya: tidak selalu.

Memaksakan diri membeli rumah di lokasi yang tidak sesuai kemampuan finansial bisa berdampak buruk dalam jangka panjang. Alih-alih menjadi aset, rumah justru berubah menjadi beban.

Beberapa alternatif yang bisa dipertimbangkan:

- Membeli rumah di pinggiran kota dengan harga lebih masuk akal

- Memilih apartemen sebagai langkah awal kepemilikan properti

- Menyewa (kontrak) sambil mengalokasikan dana untuk investasi lain

- Menunda pembelian hingga kondisi keuangan lebih stabil

Pendekatan ini bukan berarti “menyerah”, tetapi justru bentuk strategi agar tidak terjebak keputusan besar yang salah.

📊 Prinsip Aman Membeli Properti

Jika tetap ingin membeli rumah, ada beberapa prinsip yang bisa dijadikan panduan:

- Cicilan

maksimal 30% dari penghasilan bulanan

Ini penting agar keuangan tetap sehat dan tidak tertekan. - Pilih

tenor lebih pendek (idealnya di bawah 15 tahun)

Semakin lama tenor, semakin besar total bunga yang dibayar. - Pastikan

ada dana darurat

Jangan sampai semua uang habis hanya untuk DP dan cicilan. - Beli

karena kebutuhan, bukan gengsi

Rumah adalah tempat tinggal, bukan sekadar simbol status sosial.

🧠 Sudut Pandang Seimbang: Properti Tetap Punya Nilai

Meskipun banyak kritik, bukan berarti properti selalu buruk. Dalam kondisi tertentu, membeli rumah tetap bisa menjadi keputusan yang tepat, terutama jika:

- Lokasinya berkembang dan memiliki potensi kenaikan nilai

- Digunakan sebagai tempat tinggal jangka panjang

- Dibeli dengan perhitungan finansial yang matang

Properti juga masih dianggap sebagai salah satu instrumen lindung nilai terhadap inflasi, meskipun tidak selalu likuid.

✨ Kesimpulan: Jangan Ikut Arus, Pahami Kondisi

Membeli rumah adalah keputusan besar yang tidak bisa didasarkan pada tekanan sosial atau sekadar mengikuti tren. Di tengah kondisi pasar yang semakin kompleks, dibutuhkan pemahaman yang lebih dalam dan strategi yang matang.

Pesan utamanya sederhana:

👉 Tidak semua orang harus

punya rumah sekarang

👉

Tidak semua lokasi layak untuk dibeli

👉

Tidak semua KPR menguntungkan

Menunda bukan berarti gagal. Justru, dengan menunda dan merencanakan dengan baik, kita bisa mengambil keputusan yang lebih cerdas di masa depan.

Pada akhirnya, tujuan finansial bukan sekadar memiliki aset, tetapi juga menjaga kualitas hidup dan kebebasan dalam menjalani kehidupan. (ds)

Related Posts

About The Author

darustation

berkembang dengan terencana